近几年来,公立医院疯狂扩张,导致负债累累,民营医疗逐渐成为市场趋势。为鼓励社会办医,国家从顶层开始不断发力,逐步放开政策限制。由此,民营医疗逐渐兴盛,民营医院、诊所得到了大力发展,同时也出现了许多新兴的医疗业态,包括医生出来单干形成的“医生集团”,还有从医院独立出来的“第三方独立医疗机构”,还有依托互联网等新技术形成的“互联网医院”等等。这些新业态的出现,为我国医疗卫生事业注入了活力,让整个医疗生态日臻完善。

2018年,国家继续沿用以往方针,放开增量市场,鼓励社会办医。2018年6月,国家卫生健康委员发布了《关于进一步改革完善医疗机构、医师审批工作的通知》。该通知指出,除三级医院、三级妇幼保健院、急救中心、急救站、临床检验中心、中外合资合作医疗机构、港澳台独资医疗机构外,举办其他医疗机构的,卫生健康行政部门不再核发《设置医疗机构批准书》,仅在执业登记时发放《医疗机构执业许可证》。换句话来讲,二级及以下医疗机构设置审批与执业登记将“两证合一”,大力推动了民办医疗结构的审批效率。

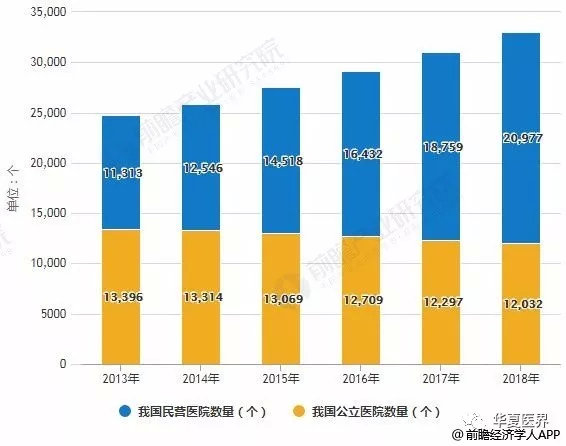

1、民营医疗规模迅速发展,2018年数量已达公立医院的1.65倍

在国家的大力推动下,民营医疗快速发展,其近年来的普遍增速在10%以上。据前瞻产业研究院发布的《中国民营医疗行业市场前瞻与投资战略规划分析报告》统计数据显示,2015年我国民营医院数量正式超过公立医院,数量达到14518个,此后更是拉开距离。

截止至2017年我国民营医院的数量增长至18759个,2013-2017年,我国民营医院年均复合增长率达到13.48%。进入2018年我国民营医院数量达到了20977个,而公立医院数量仅有12032个。

据相关数据预测2019年我国民营医院的数量将达2.32万个,并预测在2023年我国民营医院的数量将增长至3.59万个左右,2019-2023年均复合增长率约为11.53%。

2013-2018年我国民营医院、公立医院数量统计情况

数据来源:前瞻产业研究院整理

2019-2023年我国民营医院数量统计情况及预测

数据来源:前瞻产业研究院整理

2、我国民营医疗行业发展痛点分析——公众对民营医院认知度较低

我国公立医疗机构起步早、积累深厚,拥有良好的人才资源和政策支持,加上国有资本的背景,在市场竞争中比较容易获得患者的信赖。

民营医疗机构是在公立医疗机构处于垄断地位的背景下发展起来的,起步晚、积累少、技术水平和管理水平参差不齐,加上小部分民营医疗机构缺乏诚信和自律,损害了民营医疗机构在社会上的整体形象,使得民营医疗机构较公立医疗机构难以获得患者的信任。

近年来,医疗体制改制有序推进,民营医疗机构的开始涌现,社会公众对民营医疗机构的认知开始改观,但大多停留在服务态度好、就医环境好等方面,社会对民营医院的能力、水平等的认知度没有质的提高,这种认知的改变仍需要较长的时间和过程。

01、人才资源匮乏

目前制约民营医院进一步发展的瓶颈是人才问题。一方面,民营医院的企业身份与公立医院的事业身份在众多方面存在着较大差别,基础设施、诊疗设备、技术水平等比较薄弱,导致民营医院一线医务人员绝大多数由退休人员和刚从学校毕业的人员构成,呈现“两头大、中间小”的“哑铃”型人才结构,中间骨干力量断层明显。

另一方面,民营医院不能像公立医院那样,有事业编制、待遇、职称、晋升等优厚条件,难以招到高校毕业生,甚至一些基层医院的医生都难以引进,形不成人才梯队;

同时在医护人员的职称晋升、人员培训、发展机会方面差异明显,民营医院引进和培养自身人才方面成本高昂、人才高流动率等多种原因也让很多医院疲于招人,多数民办医院不重视人才培养,不利于医院的长远发展。

02、区域发展不平衡

在区域分布方面,我国民营医院集中在东部地区,2017年共有医院数量7,513家,占比40%;其次为西部地区,因公共资源不发达,给了民营医疗生长的空间,2017年民营医院数达到6,154家,占比33%;中部地区民营医院数目最少,2017年为5,092家,仅占比27%。

在城乡分布方面,城市民营医院聚集度更高,乡镇民营医院除乡村私人诊所外,则仍以公立医院为主;乡镇在对民营医院的扶持政策上不如城市力度大,在一定程度上也不利于乡镇民营医院的发展。

在城市分布方面,民营医院的院址选择,既要和城市规划建设相联系,又要考虑到城市社区人口集聚相对集中的地段,不同城市的经济发展现状、城市建设进程或规模等一定程度上影响着民营医疗行业的发展。例如江苏、浙江、山东等城市的民营医院聚集度更高,广西、青海、宁夏等地城市的民营医院聚集度较低。

03、重收益轻管理现象

少数投资者将开设医疗机构作为一种短期的投资行为,一味追求利益得失,甚至不惜采取虚假宣传、夸大效果、广告轰炸等手段,使民营医院形象受损严重,降低了民营医疗机构在社会上的信誉度。一些规模较小的民办医院,质量管理人员身兼数职,有的甚至没有质量管理人员,很多质量问题得不到及时控制,各类规章制度得不到认真执行,三级医师查房、三查七对制度、疑难危重病例讨论等流于形式。民营医疗机构中存在的重收益、轻管理等现象,也在一定程度加重了市场诚信缺失的不良影响,阻碍民营医疗行业的进一步发展。

3、我国民营医疗行业发展趋势分析

——利好政策形成多层次多样化医疗服务新格局

2016年10月,《“健康中国2030”规划纲要》发布,提出优先支持社会力量举办非营利性医疗机构,推进和实现非营利性民营医院与公立医院同等待遇;鼓励医生利用业余时间、退休医生到基层医疗卫生机构执业或开设工作室;破除社会力量进入医疗领域的不合理限制和隐性壁垒。

2016年12月,国务院印发《“十三五”卫生与健康规划》,提出到2020年,社会办医院床位占医院床位总数的比重将由2015年的19.4%提升至30%以上。

2017年5月,国务院办公厅发布《国务院办公厅关于支持社会力量提供多层次多样化医疗服务的意见》,《意见》提出到2020年,社会力量办医能力明显增强,医疗技术、服务品质、品牌美誉度显著提高,专业人才、健康保险、医药技术等支撑进一步夯实,行业发展环境全面优化。

打造一大批有较强服务竞争力的社会办医疗机构,形成若干具有影响力的特色健康服务产业集聚区,服务供给基本满足国内需求,逐步形成多层次多样化医疗服务新格局。

2018年6月,国家卫健委、国家中医药管理局下发《关于进一步改革完善医疗机构、医师审批工作的通知》,《通知》指出,二级及以下医疗机构设置审批与执业登记将“两证合一”,卫生健康行政部门不再核发《设置医疗机构批准书》,仅在执业登记时发放《医疗机构执业许可证》,大力推动了民办医疗结构的审批效率。

2018年10月,国家卫健委发布《2018-2020年全国大型医用设备配置规划》,支持非公立机构发展,将不以医疗机构等级、床位规模等业务量因素作为非公立医疗机构的主要配置标准,重点考核机构人员资质与技术服务能力等保障应用质量安全的要求。

01、分级诊疗下民营医院的发展空间

分级诊疗制度作为我国医疗卫生五大基本制度之一,旨在改善和优化医疗资源配置,促进基本医疗卫生服务均等化,随着分级诊疗制度的推进,大医院门诊量将会逐步缩减,患者将逐渐向基层医疗机构和民营医院流动。

根据国家卫计委发布的我国各年卫生和计划生育事业发展统计公报,民营医院诊疗人次在全国医院诊疗人次中的比重逐年上升,更加表明了患者向民营医院流动的趋势,越来越多的患者会到民营医院就诊,这对于民营医疗机构而言是更大的发展机遇。

且随着医疗服务行业的改革深入,医疗服务体系将进一步完善,分级诊疗模式加速形成并逐步完善,基层医疗需求快速放大;行业生态将逐步优化,医疗服务价格改革带来的市场格局变动、资源配置转移会加快民营医院的发展,服务质量和运营能力将成为民营医院未来的竞争重点。

02、民营医院崛起

受限于医院数量、服务质量等多种因素,“医院”一直是大众谈之色变的话题,尽管公立三甲医院集合了国内优质的医学人才和医疗服务器械,但几十人的医疗团队相较于日均上万人流量的看病人群而言,显然是一种低水平的广覆盖,就医患者无法享受到高水平的一对一医疗服务,由此产生的医疗纠纷、医闹等事件也见诸各大媒体。

不良的医疗服务对于患者和医院来说都是不利的,首先对于患者来说,病情的痛苦无法得到充分缓解,加重负面消极情绪,其次医院层面,因为患者对服务体验的不满造成了患者的流失,加重了负面的恶性循环。

用户的就诊需求催生了民营医院的崛起,伴随着新医改等政策的颁布,一系列民营医院如雨后春笋般涌现,民营医院的出现推动了医疗服务的本质回归,通过专业细致的医疗服务,为用户提供了全面、优质的医疗体验,在一定程度上缓和了医患关系,解决了普通用户的就诊需求。

03、民营医院向高端服务市场方向发展

随着国家医疗体制改革的逐步推进,国家及地方政府相继发布了一系列关于鼓励多种形式、多种渠道投资发展医药卫生事业的政策措施,明确为民营医疗机构的发展提供政策扶持,支持民营资本投资开办专科医院等各种特色医疗机构,鼓励民营医疗机构提供基本医疗服务,同时引导和促进民间资本投入高端、特需服务市场,满足群众不同层次的医疗卫生服务需求。

民营医院具有经营灵活、资本自由等优势,未来民营医院在提供基本医疗服务的同时,将逐渐进入高端、特需服务市场,以满足不同层次的医疗卫生服务需求。

以美国为例,公立医院占医院总数的比例不足三分之一,公立医院主要为低收入人群提供保障性医疗服务;私立医院主要定位于有医疗保险的普通人群,满足大部分美国人民的医疗需求,并提供主要的高端、特需医疗服务。

|